申税小微,我们公司的经营范围中新增了广告发布业务,需要办理文化事业建设费缴费信息报告,我可以在电子税务局直接办理吗?

根据规定,凡应缴纳和扣缴文化事业建设费的单位和个人,即缴纳义务人、扣缴义务人(以下简称缴费人),在办理纳税人、扣缴义务人身份信息报告的同时,向税务机关申报办理文化事业建设费缴费信息报告。电子税务局即可办理,我们一起来看看如何操作吧!

一、业务概述

二、操作指引

1

以企业业务身份登录全国统一规范电子税务局。

2

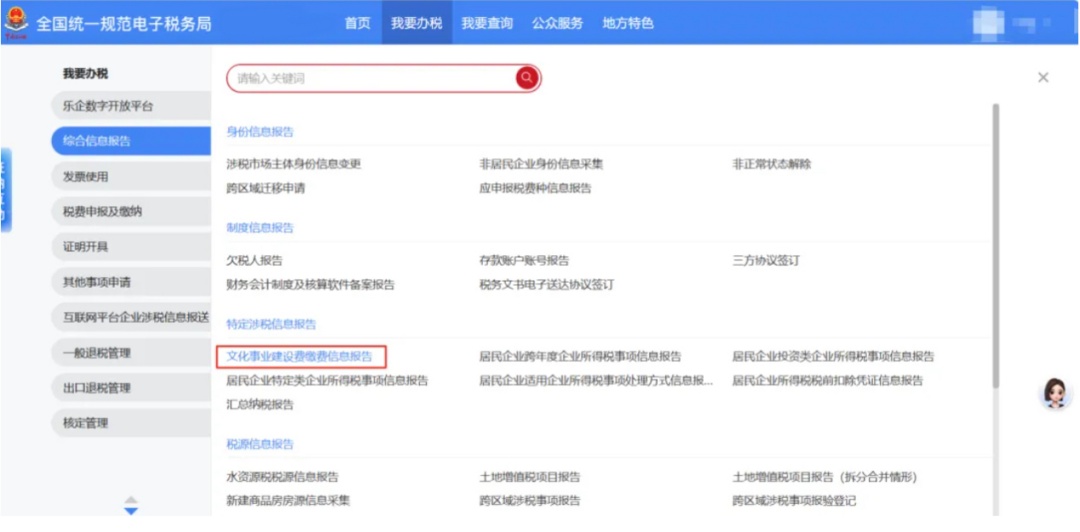

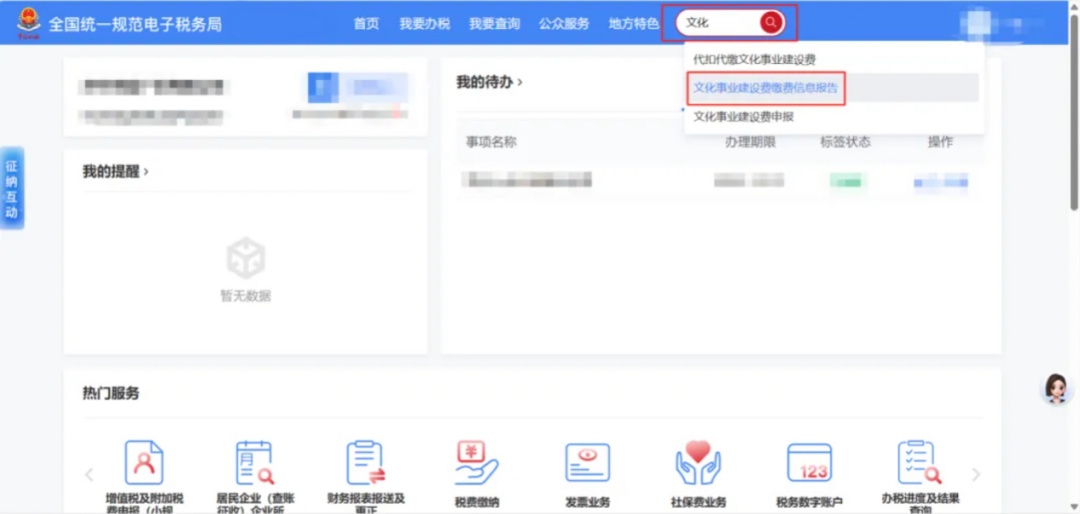

在首页上侧“职能栏”位置点击【我要办税】-【综合信息报告】-【特定涉税信息报告】-【文化事业建设费缴费信息报告】,也可使用“搜索栏”搜索关键字查找。

3

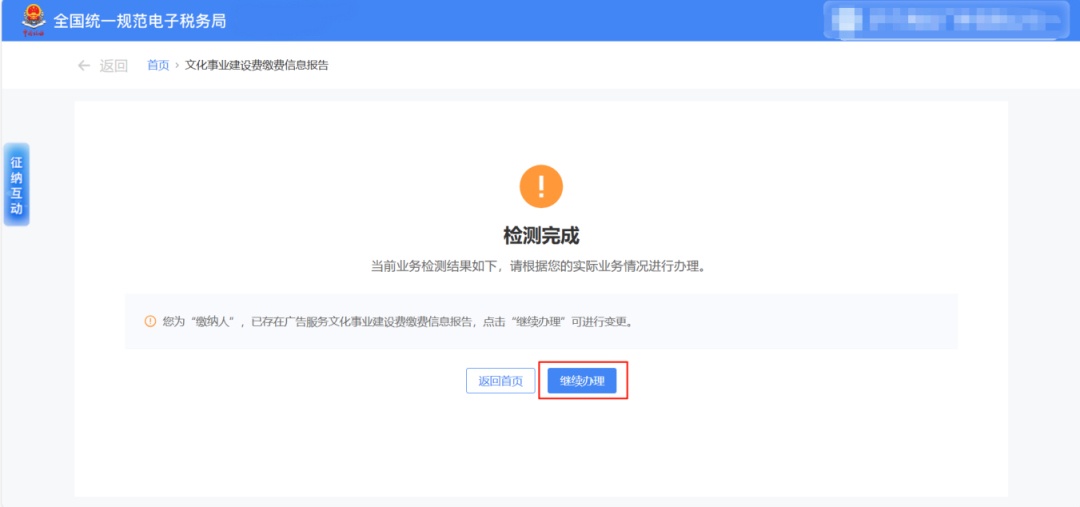

跳转至【文化事业建设费缴费信息报告】界面后,如系统校验所有条件均通过,则直接进入办理页面;不通过则进入校验界面,比如您不属于娱乐业、广告业行业,则系统会进行提示,仍需办理,选择“继续办理”。缴费人也可自行通过【我要办税】-【综合信息报告】-【身份信息报告】-【涉税市场主体身份信息变更】增加国标行业后进行校验办理。

4

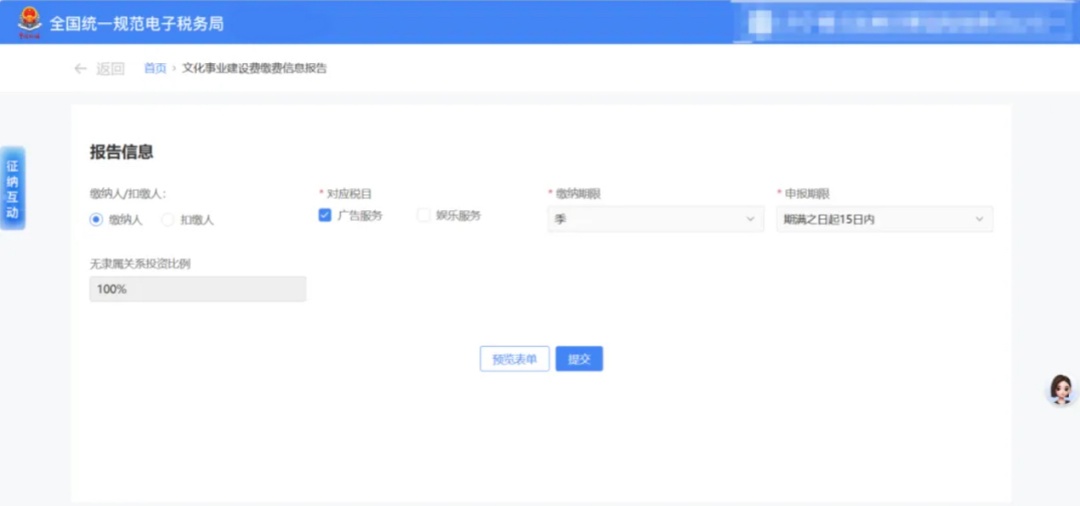

进入办理报告界面,如您存在主税(如增值税)的税费种认定信息,系统自动对报告信息进行预填,界面显示如下。

5

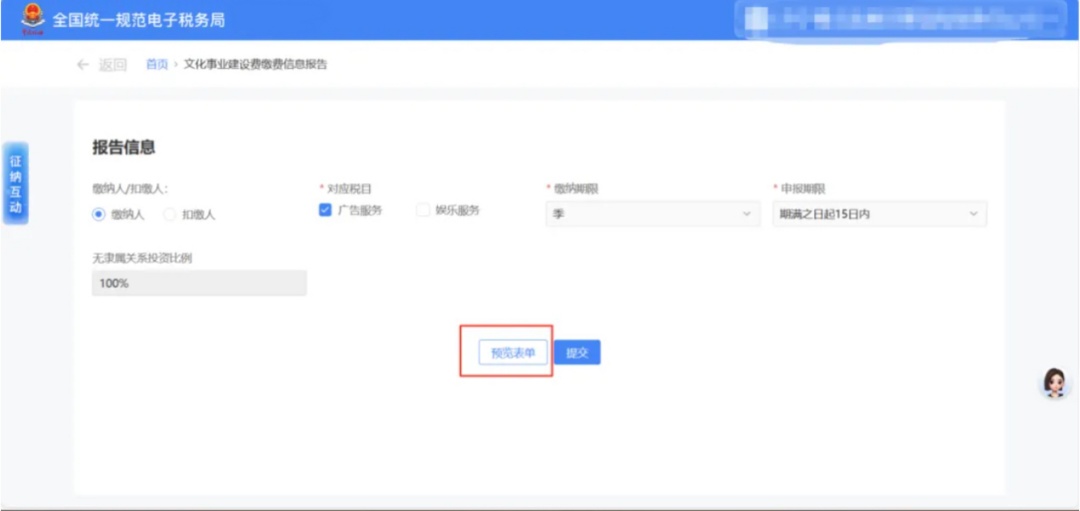

补充填写完成后,如需预览表单,点击【预览表单】。

表单界面如下:

注意事项

根据《财政部 国家税务总局关于营业税改征增值税试点有关文化事业建设费政策及征收管理问题的通知》(财税〔2016〕25号)、《国家税务总局关于营业税改征增值税试点有关文化事业建设费登记与申报事项的公告》(国家税务总局公告2013年第64号)有关规定:

(1)缴纳人为中央所属企事业单位的,“隶属关系”为“中央”,“中央投资比例”为100%;

(2)缴纳人为地方所属企事业单位,“隶属关系”为“地方”,“地方投资比例”为100%;

(3)缴纳人为集体企业、私营企业、外商独资企业、其它等,则“隶属关系”为“无隶属关系”,“无隶属关系投资比例”为100%;

缴纳人有多种投资主体,无确定和清晰隶属关系的,不填写“隶属关系”,“中央投资比例”、“地方投资比例”、“无隶属关系投资比例”为各投资主体在缴纳人中的投资比例。

6

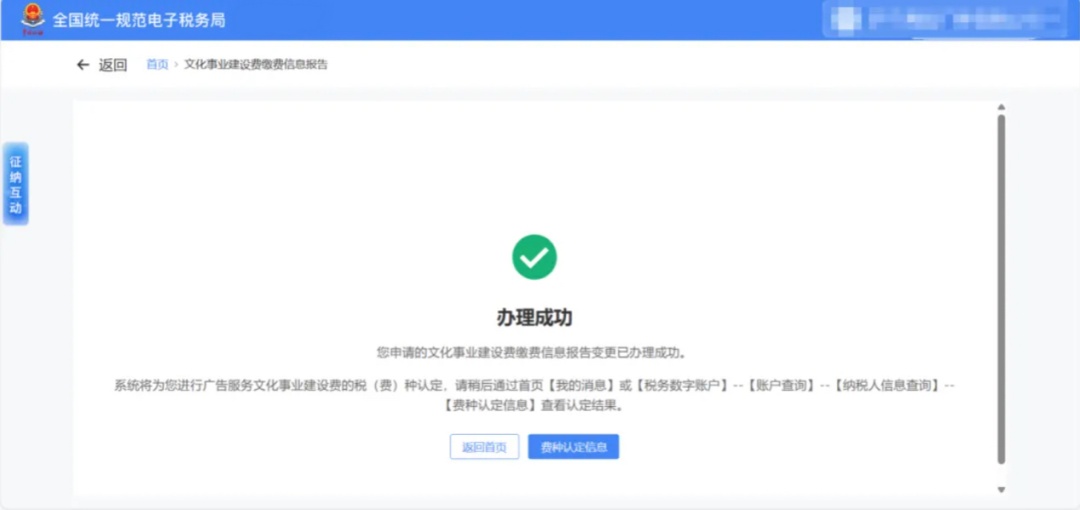

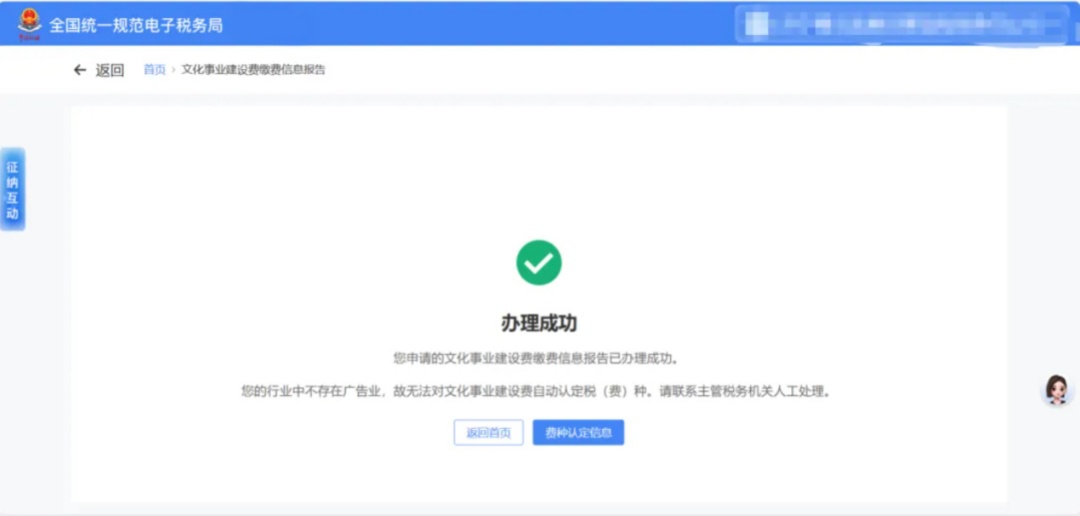

确认无误后,点击【提交】,提交成功后跳转办理结果反馈页面。

(1)行业中存在广告业或娱乐业,系统会自动进行文化事业建设费的税(费)种认定,并可通过首页【我的消息】或【税务数字账户】-【账户查询】-【纳税人信息查询】-【费种认定信息】查看认定结果。

(2)行业中不存在广告业或娱乐业,系统无法对文化事业建设费自动认定税(费)种,可联系主管税务机关人工处理。

7

如缴费人已存在文化事业建设费缴费信息报告,需要进行变更的,点击【继续办理】即可进入更正页面。

供稿:陆泓锦

制作:廖丽萍